Novela zákona o přeměnách společností

Vážení čtenáři,

v dnešním článku Vám přiblížíme novinky v oblasti přeměn společností, které přinese právě schvalovaná novela zákona č. 125/2008 Sb., o přeměnách obchodních společností a družstev, s číslem sněmovního tisku 459. Zásadním důvodem pro novelizaci tohoto zákona je transpozice EU Směrnice o přeshraničním přemístění sídla, fúzi a rozdělení společností. České normy tyto pojmy už znají a upravují, přestože to není v rámci EU pravidlem. Transpozicí novely EU Směrnice dojde k harmonizaci napříč státy EU, čímž dojde k vytvoření prostředí, ve kterém budou přeshraniční přeměny společností snáze realizovatelné.

Nová forma přeměny – vyčlenění

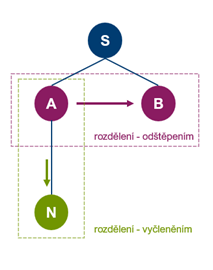

Novela zavádí novou formu přeměny, a to rozdělení vyčleněním. Na schématu níže přibližujeme rozdíl mezi rozdělením odštěpením a vyčleněním.

V současnosti zákon umožňuje rozdělení odštěpením z rozdělované společnosti (A) do nástupnické společnosti (B). Nástupnická společnost (B) se stane sestrou rozdělované společnosti.

V případě rozdělení vyčleněním dojde k vyčlenění jmění z rozdělované společnosti (A) do nástupnické společnosti (N). Rozdělovaná společnost (A) se stává jediným vlastníkem nástupnické společnosti (v případě vyčlenění se vznikem nové společností), případně nabývá podíl v nástupnické společnosti (v případě vyčlenění sloučením). Nástupnická společnost při rozdělení vyčleněním bude právním nástupcem u vyčleněného jmění z rozdělované společnosti.

Vyčleněním bude možné vytvořit i několik dceřiných společností současně, nebo provést rozdělení vyčleněním do již existující společnosti, ve které tato rozdělovaná nabude vlastnický podíl, nebo lze provést kombinaci obojího.

Podle důvodové zprávy rozdělení vyčleněním zpřehlední situace, kdy při současné praxi dochází nejprve k založení dceřiné společnosti a následnému převodu části jmění, nebo vložení části jmění do vlastního kapitálu nově vzniklé společnosti.

U nástupnické společnosti při rozdělení vyčleněním nesmí být výše základního kapitálu vyšší než ocenění vyčleněného jmění, které má přejít z rozdělované společnosti na nástupnickou. Platí zde povinnost ocenění vyčleňovaného jmění znalcem v případě vzniku nové společnosti, nebo při zvýšení základního kapitálu nástupnické společnosti.

Z daňového pohledu je důležité správně určit nabývací cenu podílu podle § 24 odst. 7 zákona o daních z příjmů. Za zmínku stojí také skutečnost, že při rozdělení vyčleněním nedochází k ničemu jako je přenos časového testu pro osvobození prodeje podílu po uplynutí 12 měsíců. Zatímco u rozdělení odštěpením pro mateřskou společnost k přenosu tohoto časového testu dochází. Přecenění z této přeměny nebude daňově účinné. Nástupnická společnost je v postavení právního nástupce ve vztahu k vyčleňovanému jmění.

Ocenění jmění

Novela v § 13b zákona o přeměnách doplňuje ustanovení o možné alternativě k ocenění jmění posudkem znalce v případech, kdy to tento zákon vyžaduje. Výjimky z této povinnosti kopírují § 468 a následující zákona o obchodních korporacích.

Pokud tak rozhodne představenstvo společnosti, lze u:

- investičních cenných papírů nebo nástrojů peněžního trhu podle zákona o podnikání na kapitálovém trhu použít vážený průměr cen, za které byly uskutečněny obchody s tímto cenným papírem nebo nástrojem na jednom nebo více evropských regulovaných trzích v době 6 měsíců před vnesením vkladu (§ 468/1 zákona o obchodních korporacích);

- jiného majetku než vymezeného v prvním bodě použít reálnou hodnotu určenou obecně uznávaným nezávislým odborníkem za využití obecně uznávaných standardů a zásad oceňování ne déle než 6 měsíců před vnesením vkladu (§ 469/1 zákona o obchodních korporacích);

- jiného majetku než vymezeného v prvním bodě použít, účtuje-li odpisovatel podle jiného právního předpisu o takovém majetku v reálných hodnotách, pro určení jeho ceny tato reálná hodnota, je-li vykázaná v účetní závěrce za předchozí účetní období před valnou hromadou rozhodující o tomto vkladu, byla-li ověřena auditorem s výrokem bez výhrad (§ 469/2 zákona o obchodních korporacích).

Návrh novely počítá také s vynecháním povinnosti jmenování znalce soudem. Nově bude povinnost vybrat znalce ze seznamu znalců vedeného podle zákona upravujícího činnost znalců. Tato změna je v návrhu zakotvena z důvodu snížení zahlcení soudů administrativními úkony.

Rozhodný den

Návrh novely nově zakazuje stanovit jako rozhodný den fúze nebo rozdělení den předcházející dni vzniku zúčastněné společnosti nebo družstva a doplňuje ustanovení o tom, že se společnosti a družstva mohou účastnit více přeměn se stejným rozhodným dnem.

Konečná účetní závěrka

Návrh novely doplňuje také povinnosti pro sestavení konečných účetních závěrek a zahajovacích rozvah.

Konečnou účetní závěrku ke dni předcházejícímu rozhodný den musí sestavit také nástupnická společnost nebo družstvo při fúzi sloučením nebo rozdělení sloučením, rozdělovaná společnost při rozdělení vyčleněním a zanikající společnost při převodu jmění na společníka.

Zahajovací rozvahu k rozhodnému dni je povinna sestavit také rozdělovaná společnost při rozdělení vyčleněním a přejímající společník při převodu jmění na společníka.

Okrajově zmíníme také, že novela umožní přeshraniční přemístění sídla do zemí mimo členské státy EU nebo EHP. Notáři s podezřením na vyhýbání se nebo obcházení právních předpisů ČR nebo EU, anebo na páchání trestné činnosti ve spojitosti s přeshraniční přeměnou se budou moci za účelem posouzení zákonnosti přeshraniční přeměny obrátit na orgán veřejné moci. Tyto orgány pak poskytnou notáři na jeho žádost součinnost, a to bezplatně a v přiměřené lhůtě.

Návrh novely zákona o přeměnách byl 27. 2. 2024 ve 2. čtení v Poslanecké sněmovně doplněn o pozměňovací návrhy a postoupen ústavně právnímu výboru, který jej ve znění těchto pozměňovacích návrhů doporučil schválit. Nyní návrh čeká na 3. čtení. Vzhledem k tomu, že termín pro transpozici Směrnice do české legislativy uplynul 31. ledna 2023, očekává se účinnost navrhované novely 30. den po jejím vyhlášení ve Sbírce.

O dalším vývoji legislativního procesu vás budeme informovat.

Marek Švanda Marek Kopejtko

svanda@clarksonhyde.cz kopejtko@clarksonhyde.cz